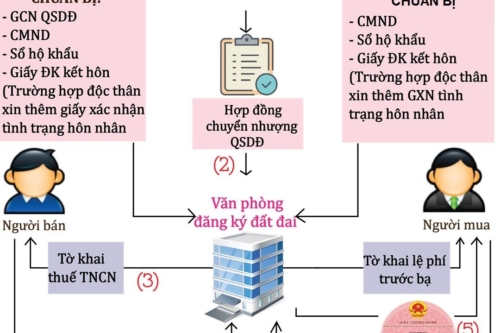

Mua căn hộ đang thế chấp ngân hàng cần lưu ý điều gì?

Mua căn hộ đang thế chấp ngân hàng trong thời gian từ lúc người mua đặt cọc để giải chấp căn hộ cho đến lúc ký hợp đồng mua bán vẫn có thể phát sinh nhiều rủi ro.

Một độc giải đặt câu hỏi về việc mua căn hộ đang thế chấp ngân hàng như sau:

Tôi có nhu cầu mua một căn hộ với giá bán 2,8 tỷ đồng rẻ hơn giá hợp đồng mua bán 300 triệu đồng. Căn hộ này đang được thế chấp ở ngân hàng, chủ nhà muốn bán để tất toán khoản thế chấp gần 2 tỷ đồng. Theo như thỏa thuận thì tôi đặt cọc để chủ nhà tất toán khoản vay bằng hợp đồng vi bằng. Sau khi tất toán và rút sổ thì chủ nhà sẽ công chứng hợp đồng mua bán để chuyển nhượng cho tôi.

Trong trường hợp này tôi cần lưu ý những vấn đề gì để phòng tránh rủi ro thưa luật sư?

Chuyên gia tư vấn:Luật sư Phạm Thanh Tuấn – Chuyên gia pháp lý bất động sản, Đoàn luật sư TP Hà Nội

Khi mua bất động sản đang thế chấp tại ngân hàng thì có điểm thuận lợi đó hạn chế rủi ro về pháp lý hay vướng quy hoạch, giấy chứng nhận quyền sử dụng đất, sở hữu nhà và tài sản khác gắn liền trên đất ít khi bị làm giả thì ngân hàng đã thẩm định kỹ các thông tin này trước khi xét duyệt cho vay. Vì vậy, khi bạn mua căn hộ đang thế chấp ngân hàng bạn có thể yên tâm về tính pháp lý của căn hộ, sau khi giải chấp thì căn hộ trên đủ điều kiện giao dịch.

Tuy vậy, việc mua căn hộ đang vay ngân hàng cũng có điểm khá phức tạp khi bên bán phải tiến hành giải chấp (bên bản phải có đủ tiền giải chấp) trước khi ký hợp đồng công chứng sang tên cho bên mua. Trong trường hợp bên bán không đủ tiền để giải chấp thì giao dịch sẽ bị ngắt quãng vì người bán phải nhận một khoản tiền cọc của người mua sau đó mất một khoảng thời gian thanh toán cho ngân hàng để giải chấp sổ, xóa thế chấp và ký hợp đồng công chứng.

Như vậy, trong khoảng thời gian chờ căn hộ đang vay ngân hàng đủ điều kiện để ký hợp đồng công chứng chuyển nhượng có thể phát sinh một số rủi ro nhất định. Vấn đề quan trọng là bạn phải kiểm soát được việc bên bán sử dụng số tiền cọc của bạn để thanh toán cho ngân hàng và giải chấp rút sổ mà không dùng cho mục địch khác, và theo dõi được quá trình xóa thế chấp của bên bán.

Đầu tiên bạn cần đi cùng người bán đến ngân hàng xem hồ sơ gốc, xác định hợp đồng tín dụng đúng số tiền mà bên bán đang nợ ngân hàng và cần thanh toán để giải chấp. Sau đó bạn cùng bên bán tiến hành ký hợp đồng đặt cọc với sự làm chứng của bên thứ 3 hoặc có thể có sự tham gia của thừa phát lại (chức vụ được Nhà nước bổ nhiệm và trao quyền để làm các công việc về thi hành án dân sự, tống đạt giấy tờ, lập vi bằng). Việc tham gia của thừa phát lại không ảnh hưởng đến hiệu lực hợp đồng đặt cọc. Nội dung của hợp đồng đặt cọc nên có quy định bạn (bên mua) sẽ thay mặt bên bán chuyển số tiền đặt cọc vào trực tiếp ngân hàng đang nhận tài sản thế chấp. Như vậy bạn sẽ chắc chắn được việc dòng tiền dùng cho mục đích giải chấp căn hộ đang vay ngân hàng nêu trên.

Sau đó, cả 3 bên là ngân hàng, bên bán, bên mua sẽ tiến hành ký thỏa thuận với nội dung đồng ý cho bên mua chuyển tiền vào tài khoản trả nợ thay cho bên vay. Ngân hàng theo đó sẽ tất toán khoản vay và giải chấp bàn giao hợp đồng mua bán hoặc giấy chứng nhận sở hữu.

Sau đó các bên tiền hành ký hợp đồng công chứng chuyển nhượng, mua bán như các trường hợp thông thường.

Tổng hợp Internet

Xin chào quý khách hàng!

Tôi tên Nguyễn Thái Long hiện đang là Co-Fouder của Công ty TNHH TLL Viet Nam và là chủ biên Website: batdongsantimes.com.vn.

Trải qua 12 năm kinh nghiệm trong lĩnh vực mua bán, tư vấn đầu tư trên thị trường bất động sản đồng thời giữ nhiều vị trí khác nhau trong các doanh nghiệp bất động sản tại Việt Nam như Giám đốc kinh doanh, Giám đốc phát triển dự án…

Khi xây dựng Website batdongsantimes.com.vn tôi và các cộng sự luôn mong muốn cung cấp đến quý khách hàng những thông tin hữu ích, khách quan và đa chiều nhất về thị trường bất động sản tại Việt Nam.

Một lần nữa xin chân thành cảm ơn quý khách hàng luôn đồng hành và dành thời gian xem những nội dung mà chúng tôi đem đến.

Mọi thắc mắc và ý kiến vui lòng liên hệ trực tiếp với tôi thông qua số điện thoại:

Call/Zalo/Viber/SMS: 0938 610 690

Bài viết tương tự